Política de Gestão de Riscos

Aqui você encontrará informações essenciais que fundamentam nossa atuação, destacando nosso compromisso com a conformidade e transparência em todas as nossas operações.

Sumário

Clique no tema desejado para ser levado até a seção escolhida.

1 – Introdução

2 – Objetivos (IDENTIFICAÇÃO E DESCRIÇÃO DOS RISCOS INERENTES AOS FUNDOS)

I) RISCO DE MERCADO

II) RISCO DE CRÉDITO

III) RISCO DE LIQUIDEZ

IV) RISCO OPERACIONAL

V) RISCO DE CONTRAPARTE

VI) RISCO DE CONCENTRAÇÃO

3 – Instrumentos de Identificação e Acompanhamento (descrição das métricas e ferramentas)

I) RISCO DE MERCADO

II) RISCO DE CRÉDITO

III) RISCO DE LIQUIDEZ

IV) RISCO OPERACIONAL

V) RISCO DE CONTRAPARTE

VI) RISCO DE CONCENTRAÇÃO

4 – Processos da Área de Risco

4.1 – PROCESSO DE DEFINIÇÃO DE LIMITES DE EXPOSIÇÃO AOS RISCOS DOS FUNDOS DE INVESTIMENTO

4.2 – PROCEDIMENTO PARA REALIZAÇÃO DE TESTES DE ADERÊNCIA

4.3 – PROCESSO DE FLUXO DE INFORMAÇÕES

4.4 – PROCESSOS DE GOVERNANÇA

5 – Revisão e Atualização

6 – Publicidade

7 – Disposições Finais

8 – Dúvidas

ANEXO I – ORGANOGRAMA DA ÁREA DE RISCO E COMPLIANCE

1 – Introdução

O presente Manual tem como objetivo definir a Política de Risco utilizada pela OKEAN INVEST LTDA (“GESTORA”) na gestão dos seus fundos de investimento. Nele serão abordados o escopo e alcance da Política de Risco, bem como as atividades fundamentais da equipe de Riscos, de modo que esta alcance seu objetivo primordial de mitigar os riscos inerentes aos portfólios de investimento, reduzindo possíveis perdas que possam influenciar negativamente o desempenho dos mesmos. O manual está dividido da seguinte forma: Identificação e Descrição dos Riscos Inerentes aos Fundos; Instrumentos de Identificação e Acompanhamento e a Descrição dos Processos da Área.

2 – Objetivos (IDENTIFICAÇÃO E DESCRIÇÃO DOS RISCOS INERENTES AOS FUNDOS)

A Política de Riscos da Gestora visa mitigar riscos inerentes aos portfólios sob gestão, de forma a reduzir ao máximo perdas permanentes de capital. Os tipos de riscos observados na Gestão de Fundos de Investimento serão descritos a seguir.

I) RISCO DE MERCADO

O Risco de Mercado é definido como as possíveis perdas de capital devido as oscilações dos preços de mercado dos ativos financeiros que compõem os fundos de investimento. Essas variações quando negativas e muito intensas, podem provocar perdas significativas de capital, sendo que não existem garantias de que o efeito negativo não se estenda por períodos significativos ou que haja a recuperação dos preços ao patamar anterior. Os principais direcionadores dos preços dos ativos presentes no mercado financeiro são: Taxas de Juros; Taxas de Câmbio; Preço das Ações e Preços de Commodities. Cabe ressaltar que esses direcionadores atuam em conjunto, sendo que cada um deles possui certa influência sobre o outro, de forma que o sistema tenha uma característica cíclica, quando observados de forma global.

II) RISCO DE CRÉDITO

O Risco de Crédito é definido como a possibilidade dos Emissores de Títulos e Valores Mobiliários não cumprirem as obrigações (pagamentos de juros, amortizações, principal, rendimento dos ativos) estabelecidas nas escrituras e/ou documentos relacionados à emissão dos ativos. Esse risco está associado à incapacidade de pagamento, seja por vontade própria ou impossibilidade por parte do emissor. O risco de crédito aumenta ou diminui conforme o incremento do valor das dívidas dos emissores, a concentração em um único ou poucos emissores, perda de valor das garantias fornecidas em contrapartida ao crédito e má avaliação da situação econômica da contraparte.

III) RISCO DE LIQUIDEZ

O Risco de Liquidez em Fundos de Investimento caracteriza-se pela incapacidade do fundo em arcar com seus compromissos, sejam eles pagamentos de resgates, amortização e obrigações do fundo. Esse risco pode ocorrer devido à dificuldade em vender os ativos presentes no portfólio do fundo de investimento, devido a sua baixa liquidez no mercado financeiro. Esse risco pode levar à falta de pagamento dos compromissos e a perdas financeiras devido à necessidade de que o ativo seja vendido por preços inferiores ao seu valor de mercado. Outros dois fatores podem influenciar de forma substancial o risco de liquidez: alta concentração em um único ativo e as crises financeiras, que por sua vez, reduzem ainda mais a liquidez dos ativos do mercado financeiro.

IV) RISCO OPERACIONAL

Risco Operacional é definido pela possibilidade de perdas devido as falhas em processos investimento, sejam elas de cunho humano, técnico (sistemas, análise, modelagem, obsolescência), ou acidental. O risco operacional está bastante atrelado as possíveis falhas na condução dos processos operacionais da Gestora, em fraudes, utilização de tecnologia defasada e devido a fatores externos alheios aos processos de investimento.

V) RISCO DE CONTRAPARTE

O Risco de Contraparte está ligado à capacidade da contraparte envolvida nas operações dos fundos de investimento em cumprir com o estabelecido nas transações e assegurar o fechamento dos negócios dos fundos. A não entrega por parte da contraparte, pode comprometer estratégias de investimento, bem como gerar possíveis perdas financeiras ao fundo de investimento.

VI) RISCO DE CONCENTRAÇÃO

Risco de Concentração é definido pelo tamanho das posições detidas por um fundo de investimento em um único ativo vis a vis o tamanho total da sua carteira. É entendido como possuindo um grande risco de concentração portfólios compostos por pouquíssimos ativos, cuja concentração em cada um deles seja substancialmente alta.

Cabe ressaltar que os riscos citados acima são os principais tipos de risco, sendo que na condução da Gestão de Fundos de Investimento, por vezes, a Gestora pode se deparar com outros tipos de riscos, tais quais, regulatórios, utilização de instrumentos derivativos, entre outros. Todos esses riscos possuem alguma relação intrínseca aos seis principais tipos de risco, que por sua vez, possuem relações causais entre si próprios.

Sendo assim, a Gestora considera de suma importância a análise integrada dos riscos presentes em seus fundos de investimento, com o objetivo de mitiga-los e reduzir uma possível perda de capital permanente aos seus investidores.

3 – Instrumentos de Identificação e Acompanhamento (descrição das métricas e ferramentas)

I) RISCO DE MERCADO

O gerenciamento de Risco de Mercado prevê, para os portfólios de ativos líquidos, as seguintes metodologias:

(i) Value-at-Risk: O Value-at-Risk (VaR) define a perda mínima esperada, em moeda local ou como percentual do patrimônio líquido do portfólio, para uma determinada probabilidade e holding period específico. Esses parâmetros são determinados para cada fundo em suas respectivas estratégias. São utilizadas as seguintes metodologias para o VaR:

a. VaR Histórico: o VaR é estimado em função de dados de retornos históricos, sem fazer uso de premissas a respeito da distribuição de retornos dos fatores de risco. Utilizamos como cenário base a janela de 24 meses para a estimação do VaR, holding period de um dia e intervalo de confiança de 95%.

b. VaR Paramétrico: a estimação do VaR nesse modelo é realizada a partir da criação de uma matriz de correlação entre os retornos dos ativos presentes no portfólio. É pressuposto que as distribuições dos retornos dos mesmos sigam uma distribuição Gaussiana. Utilizamos como cenário base a janela de 24 meses de dados para a estimação do VaR, holding period de um dia e intervalo de confiança de 95%.

c. EWMA – Exponentially Weighted Moving Average: utilizamos o fator de decaimento de 0,94, em linha com a literatura acerca do tema, para a estimação da volatilidade pelo modelo EWMA para todos os Fundos da Gestora (quando aplicável).

(ii) Stress Test: O procedimento do teste de estresse é adotado para estimar retornos extremos hipotéticos, em cenários que contemplem quebras de premissas. O objetivo é monitorar eventuais movimentos críticos que podem destruir valor, desarticulando a aderência ao mandato. Nessas situações, não é possível confiar nas correlações dos períodos normais de volatilidade. O modelo adotado para a realização do teste, prevê um choque na matriz de correlação, de forma que os benefícios da diversificação sejam severamente reduzidos. Dessa forma, são gerados os cenários hipotéticos que nos permitem visualizar as possíveis perdas de valores em eventos extremos.

Essas Metodologias são utilizadas para os Fundos de Renda Fixa, Multimercados e Ações que possuem ativos negociados de forma extensa no mercado secundário, tais quais, títulos públicos, derivativos de juros, debêntures públicas e commodities. Cada Fundo de Investimento possui regras próprias de assunção de riscos, sendo que seus orçamentos de riscos e política de atuação sobre o portfólio em caso de cenários de ruptura do orçamento de risco são definidos no comitê de riscos quando do seu início.

Quando os eventos de ruptura do Orçamento de Risco são resultantes de um incremento de volatilidade nos mercados de atuação dos fundos de investimento, as equipes de gestão e risco passam a analisar medidas a serem tomadas acerca a estratégia do fundo de investimento em questão. Tais movimentos podem estar atrelados ao aumento/redução dos limites das estratégias mais afetadas, bem como até a substituição (se possível) do ativo causador da ruptura do orçamento de risco.

A Análise dos riscos de mercado dos fundos de investimento são realizadas por meio de planilhas eletrônicas proprietárias, que detectam as variações dos preços dos ativos em tempo real (aqueles que possuem tal característica), ao longo de determinados momentos do dia (ativos que possuem calls de negociação) e ao fechamento do dia de negociação.

II) RISCO DE CRÉDITO

O gerenciamento de Risco de Crédito estruturado pela Gestora possui duas fases importantes que se misturam com a Gestão e Análise de Investimentos. São elas:

(i) Seleção dos ativos

a. Análise Macroeconômica: o objetivo da análise Top Down é identificar riscos relacionados à determinados tipos de lastro em diferentes cenários econômicos. Essa análise, apesar de insuficiente na determinação da qualidade de um ativo, procura delinear fatores de risco específicos a serem investigados com maior profundidade pela equipe de análise de crédito.

b. Análise das contrapartes: são analisadas todas as partes envolvidas nas operações incorridas pelos fundos de investimento, sejam elas, cedentes, sacados, originadores, consultores de crédito, estruturadores, entre outros. Nessa fase são averiguados aspectos históricos relacionados à reputação, tradição, experiência no segmento de negócio do lastro da operação e a saúde financeira das partes, com o intuito de mitigar o risco de descontinuidade de quaisquer das partes relacionadas aos ativos.

c. Análise de Séries Anteriores (no caso de FIDCs): é fundamental para se avaliar a robustez das estruturas dos FIDCs, a qualidade do processo de cessão do crédito da cedente (ou consultora), sua capacidade de originação, capacidade de precificação do crédito concedido e expansão da subordinação e sua desenvoltura nos mais variados cenários econômicos.

d. Análise das Estruturas: no caso do investimento em cotas de FIDC, procuramos avaliar quais os itens regulamentares capazes de mitigar eventuais situações de deterioração das carteiras. Entre os aspectos qualitativos analisamos a titularidade das cotas subordinadas, os critérios de elegibilidade, aspectos relacionados a fungibilidade, a previsão para efeito vagão, existência de coobrigação, a capacidade de proteção dos eventos de avaliação, entre outros. Entre os aspectos quantitativos, avaliamos o percentual de subordinação, a taxa mínima de desconto, o spread excedente, os limites de concentração e a modelagem financeira.

(ii) Monitoramento

A fase denominada Monitoramento dos ativos de crédito é considerada importante e perene da atuação da Gestora. Quando adquiridos diretamente nos portfólios, são observados os indicadores de solvência das instituições devedoras, análise de possíveis restritivos, além dos eventuais relatórios de rating fornecidos pelas agências de classificação. Também são monitoradas as garantias envolvidas nas operações, de tal forma a mitigar o risco de perda permanente do capital. Para:

(a) Garantias Reais

• Imóveis: são solicitadas matrículas atualizadas

• Direitos de Crédito: são acompanhados os valores recebidos/pagos no período

(b) Avais e Fianças (Garantias Fidejussórias)

• Solicitação do IRPF atualizados, no intuito de analisar evolução de patrimônio e capacidade de pagamento

Em relação aos FIDCs, são monitorados diversos indicadores da carteira, com o objetivo de identificar antecipadamente possíveis indícios de deterioração do crédito. Quando identificados, detonam algumas iniciativas.

No primeiro momento, são realizadas reuniões com os consultores de crédito do FIDC, a fim de averiguarmos as razões para a deterioração e se a situação é pontual ou persistente. Caso o entendimento seja de que os problemas persistirão no tempo, será avaliada a possibilidade de ativação de alguma das cláusulas de evento de avaliação ou, ainda, a venda antecipada das cotas do fundo no mercado secundário.

(iii) Regulatório

O gerenciamento de risco de crédito ainda observa criteriosamente as regras normativas e da regulação, de tal forma a garantir o cumprimento dos mandatos dos fundos de investimento. Para os fundos regulamentados pela ICVM 175, são verificados os seguintes itens:

• Adquirir Crédito Privado apenas de pessoas jurídicas, que tenham suas demonstrações financeiras auditadas anualmente por auditor independente autorizado pela CVM e/ou Banco Central, ou que conte com cobertura integral de seguro, ou carta fiança emitida por instituição financeira, ou que possua coobrigação integral por parte de instituição financeira ou seguradoras ou empresas que tenham suas demonstrações auditadas anualmente por auditor independente autorizado pela CVM.

III) RISCO DE LIQUIDEZ

O gerenciamento do Risco de Liquidez é crucial no controle do fluxo de caixa dos fundos de investimento, cujo objetivo além do investimento é proporcionar liquidez suficiente para cumprir com as obrigações dos fundos em relação aos pagamentos de resgates e suas despesas. De forma a atingir o objetivo indicado e cumprir regras regulatórias e fiscalizadoras, a Gestora adota Manual de Gerenciamento de Liquidez específico cujo objetivo é delinear estratégias e procedimentos adotados na manutenção de liquidez necessária para arcar com as obrigações dos fundos de investimento abertos.

Aqui nessa política são descritas em linhas mais sucintas os procedimentos gerais adotados pela Gestora no Gerenciamento do Risco de Liquidez dos fundos de investimento.

(i) Fundos de Ações

Para Fundos de Ações são observados alguns indicadores relevantes, como:

a. Projeção do Fluxo de Caixa;

b. Volume médio negociados dos ativos que compõem o portfólio;

c. Número de dias necessários para liquidação total das posições de cada ativo do portfólio, supondo negociação de 30% do volume diário;

d. Teste de estresse, que leva em consideração a possibilidade de perda de liquidez, bem como as oscilações do bid-ask spread dos ativos que compõem o portfólio;

(ii) Fundos que investem mais de 10% em ativos de Crédito Privado

Para esses fundos utilizamos a metodologia da ANBIMA, na qual a liquidez dos ativos que compõem o portfólio é predeterminada pela entidade. Nesse modelo, são observamos tanto o lado dos ativos, quanto o lado do passivo, procurando monitorar o grau de dispersão entre os cotistas, a pulverização do fundo, a movimentação e o fluxo de caixa. Esse modelo possui como base o casamento da geração de liquidez dos ativos e dos cenários de movimentação do passivo do fundo em análise.

(iii) Fundos Fechados

Para esses modelos de fundos, adotamos algumas estratégias distintas. Em relação aos fundos regidos pela ICVM 175, são observadas as necessidades de caixa (despesas e aquisições de ativos) ao longo dos seis meses seguintes ao início do fundo. Próximo ao final do período, a equipe de risco e gestão fazem uma nova chamada de capital perante os investidores para os seis meses seguintes. Se existir qualquer evento extraordinário que possa influir no caixa do fundo durante esse período, são realizadas chamadas adicionais. Para os fundos regidos sob a ICVM 175, adotamos processos regulamentares para a manutenção de liquidez para o pagamento de amortizações, além de adotarmos um índice de liquidez que deve ser mantido sob qualquer circunstância. Caso esse índice seja ultrapassado, são gerados alertas que disparam movimentos no sentido de proporcionarem venda ou liquidação de ativos, ou ainda, aportes pelo investidor subordinado.

O Gerenciamento de Liquidez é realizado por planilhas eletrônicas proprietárias, que controlam e monitoram as estratégias diariamente para os fundos de investimento que possuem ativos com maior liquidez, sendo que as informações de controle são integradas aos sistemas de acompanhamento de mercado. Nos fundos em que os ativos são mais ilíquidos, os controles e monitoramento das estratégias ocorrem semanalmente, envolvendo as equipes de gestão e de riscos.

IV) RISCO OPERACIONAL

O gerenciamento do Risco Operacional é baseado nas recomendações provenientes do Comitê da Basileia e da Resolução 3380 do Banco Central, e prevê atividades e responsabilidades que visam a mitigação de possíveis erros na condução das atividades da Gestora, além da permissibilidade da avaliação e mensuração contínua dos procedimentos adotados. Segue abaixo os pilares da estruturação do gerenciamento do Risco Operacional:

(i) Descrição dos Processos Operacionais

Todos os processos operacionais da Gestora são descritos de forma que possam ser realizados de maneira padronizada. Esses processos são catalogados e documentados pela equipe de Compliance da Gestora. Sempre que um novo processo é criado, a equipe de Compliance é convocada pela área responsável pela criação e, em conjunto, mapeiam, definem os agentes, mecanismos e sistemas a serem utilizados na atividade em definição. Nesse processo, ainda são definidos a hierarquia de controles (tais quais, as responsabilidades decisórias, executórias e de controle) e a segregação de funções da atividade em questão.

(ii) Controle das Atividades Operacionais

Cabe a equipe de Compliance monitorar a aplicação dos procedimentos criados, de forma a procurar possíveis pontos de evolução e de mitigação de riscos. Para tal dinâmica, a área de Compliance realiza testes periódicos junto aos colaboradores de cada área sobre cada um dos processos documentados. Também são realizadas análises quantitativas e qualitativas acerca dos possíveis eventos acometidos por erros operacionais.

(iii) Formalização de Novos Produtos de Investimento

Novos fundos de investimento, caso detenham processos operacionais diferenciados dos demais, também são avaliados pela equipe de Compliance. Caso sejam necessários desenvolvimento de novos processos, as equipes de Compliance e da área operacional os constroem antes da entrada em produção.

(iv) Avaliação das Estruturas Operacionais

Semestralmente, a equipe de Compliance reavalia as estruturas operacionais da Gestora (física, lógica e de pessoas) no intuito de verificar a real capacidade de atuação em casos extremos. Essa análise contempla as estruturas físicas (local e backup site), estruturas lógicas (telefonia, sistemas, computadores e armazenamento de informações) e pessoas (habilidades, backups e hierarquia). Os resultados da análise são levados para o comitê de Compliance, de onde, se necessário, são tomadas decisões para avanços das áreas com necessidade.

(v) Alçadas Decisórias

Todas as definições relacionadas aos processos operacionais devem ser aprovadas pelos diretores da Gestora. A equipe de Compliance é responsável pela catalogação e documentação dos processos escritos, da análise de novos produtos e da avaliação das estruturas operacionais.

Todos testes relativos às análises de Riscos Operacionais possuem seus procedimentos definidos e seus resultados são apresentados semestralmente nos comitês de Compliance. Além disso, em casos que possam afetar a capacidade de atuação da Gestora cabe a diretoria de Compliance convocar comitês extraordinários para que haja o saneamento de eventuais problemas.

De forma a manter-se operacional, a Gestora adota um PCN (Plano de Continuidade de Negócios), cujo objetivo é garantir a sustentabilidade dos seus negócios essenciais mesmo em situações adversas, protegendo sua imagem e reputação, mantendo a continuidade operacional dos seus processos críticos. Para tal objetivo, a Gestora conta com processos adequados para garantir a estabilidade organizacional e operacional nos momentos críticos, posteriores a eventuais interrupções e durante a recuperação da normalidade. Os fundamentos do plano de continuidade de negócios, de forma resumida, são os seguintes:

(a) Responsabilidade acerca do plano e sua aplicabilidade

A Área de Compliance é responsável pela estruturação do plano de continuidade, com disponibilização dos recursos para sua utilização a qualquer tempo. Suas responsabilidades ainda estão relacionadas a divulgação do PCN para os colaboradores, a fiscalização dos processos e procedimentos a serem adotados pelo plano, bem como a análise constante dos serviços prestados por terceiros no intuito de averiguar a real capacidade de entrega. Os testes dos recursos alternativos e a realização de treinamentos também são atribuições da área.

(b) Computação em Nuvem

A computação em Nuvem é utilizada para o armazenamento de dados da Gestora. Esse conceito permite o acesso aos dados de qualquer lugar, não havendo a necessidade de servidores físicos. A Gestora optou pelo uso da nuvem pública, com redundância e disponibilidade em 99,9% do tempo quando conectados à internet. Dessa forma, para o acesso aos dados operacionais e sistemas da Gestora, bastam apenas links da Internet.

(c) Backup Site

A Gestora conta com um Backup Site contratado, que conta com toda a infraestrutura para ser utilizada em situações de emergência e contingência, de forma a assegurar a continuidade dos negócios da Gestora.

(d) Cenários e Simulações

O PCN já possui cenários predelineados, cuja ocorrência permite a atuação emergencial com as devidas estratégias de reação. Além disso, a equipe de Compliance realiza os testes do backup site anualmente ou de forma eventual, para mensurar os efeitos de reação.

Além do PCN, a Gestora adota outros cuidados na manutenção seu status operacional. São eles:

(i) Gravação do sistema de telefonia

(ii) Links de Internet Redundantes

(iii) Prédio onde fica a sede possui sistemas de Gerador de Energia

(iv) Parque tecnológico com nobreaks

V) RISCO DE CONTRAPARTE

O gerenciamento do Risco de Contraparte é realizado pela equipe de Compliance, com auxílio da equipe de Gestão. A análise em conjunto visa mitigar possíveis riscos de ruptura das operações além de proporcionar análises práticas sobre a capacidade de entrega da contraparte. A análise realizada pela equipe de Compliance leva em consideração o porte da instituição (tamanho), rating e imagem.

A utilização das centrais de liquidação de títulos públicos (SELIC) e privados (CETIP) para os valores mobiliários de Renda Fixa e a Bovespa para a liquidação de ativos de renda variável garantem maior robustez as operações.

Semestralmente, a equipe de Compliance desenvolve relatórios sobre as contrapartes selecionadas para desempenhar as transações dos fundos, recomendando e/ou suspendendo atividades caso existam eventos que assim o justifiquem.

VI) RISCO DE CONCENTRAÇÃO

O gerenciamento dos Riscos de Concentração é conduzido pela equipe de análise de Riscos, que procura monitorar o enquadramento dos portfólios às suas regras estipuladas pelas políticas de investimento. Cabe a equipe de Gestão, na estruturação do portfólio não adquirir ativos em volume superior àqueles predeterminados nos regulamentos dos fundos.

Dividimos o gerenciamento do Risco de Concentração em duas fases:

(i) Definição dos limites de concentração por portfólios

Cada Fundo de Investimento possui políticas de investimento próprias, cuja montagem requer um estabelecimento do limite de concentração. Não obstante o cuidado da equipe de gestão na montagem das políticas de investimento de cada fundo, são ainda observados os limites legais de concentração para cada classe de ativo em cada um dos tipos de fundos (destinados para investidores em geral, qualificados e/ou profissional). A equipe de Compliance é responsável por validar a compatibilidade das políticas de investimento com as regras estipuladas pela ICVM 175 e alterações posteriores.

(ii) Monitoramento dos limites de concentração

O monitoramento dos limites de concentração é realizado pela equipe de riscos de forma diária. Os portfólios são analisados e caso haja ruptura dos limites estabelecidos nos regulamentos, a equipe de riscos informa os desenquadramentos ao Gestor que deve atuar para retornar ao fundo ao momento anterior. Existem dois tipos de desenquadramentos: o passivo, cuja ação não é de responsabilidade da equipe de gestão (ex. pedidos de resgate), e o ativo, cuja ação está ligada a algum movimento do proposital da equipe de gestão. No primeiro caso, de acordo com a janela de prazo informada pelo administrador, a equipe de gestão pode avaliar o melhor momento para se desfazer do ativo e reduzir o risco de concentração. No segundo caso, o gestor é obrigado a se desfazer da posição o mais rapidamente possível. O objetivo da equipe de Riscos é mitigar a possibilidade do segundo tipo de evento, ao monitorar constantemente os portfólios dos fundos de investimento.

4 – Processos da Área de Risco

4.1 – PROCESSO DE DEFINIÇÃO DE LIMITES DE EXPOSIÇÃO AOS RISCOS DOS FUNDOS DE INVESTIMENTO

A definição dos limites de exposição a risco dos fundos geridos pela OKEAN INVEST no que diz respeito aos fundos de investimentos em direitos creditórios, seguem os limites previstos nos próprios regulamentos dos FIDCs e para as demais classes de fundos não há limite de riscos previstos.

Figura 1 – Processo de Definição de Limites de Exposição aos Riscos

1. Montagem da Política de Investimento

A definição da Política de Investimento é parte crucial na definição dos limites de exposição aos riscos dos fundos de investimento. A estruturação de um novo fundo requer claramente que sejam definidos os objetivos de rentabilidade do fundo, com quais ativos e para qual público-alvo. Essa atividade é realizada pela equipe de Gestão em conjunto com a equipe de Compliance. É nesse momento que são definidos os limites de exposição aos diferentes tipos de riscos (mercado, crédito, concentração e liquidez).

2. Análise da Compatibilidade da Política de Investimento com o Regulatório

Não obstante a análise em conjunto das equipes de Gestão e Compliance, fica a cargo da última a revisão acerca do cumprimento das políticas de investimento com as regras das entidades regulatórias e fiscalizatórias. Somente após o parecer da equipe de Compliance, o regulamento é liberado para a análise do administrador.

3. Acompanhamento e Monitoramento da Exposição aos Riscos

O acompanhamento e monitoramento é realizado pela equipe de Riscos, com auxílio da equipe de Gestão. A equipe de Riscos é responsável pelo monitoramento estatístico dos portfólios e pode apontar ao Gestor eventuais dinâmicas que possam prejudicar os portfólios, sugerindo, por sua vez, alterações dos limites de exposição aos riscos. Caso as sugestões sejam acatadas, o processo retorna ao item 1. Em casos de extrapolação dos limites definidos pelo regulamento do fundo, a equipe de Riscos notifica o Gestor para que esse enquadre o fundo novamente. Caso haja a reincidência, o assunto é levado para debate no comitê de Compliance.

4.2 – PROCEDIMENTO PARA REALIZAÇÃO DE TESTES DE ADERÊNCIA

Os testes/análise das métricas utilizadas no gerenciamento de Risco é efetuado pela área de Risco e Compliance utilizando o sistema proprietário BI e semanalmente são elaborados relatórios de acompanhamento dos fundos que permitem o controle dos mesmos, esses controles são registrados na ata mensal do Comitê de Compliance.

O intuito da realização dos testes/análise de aderência é verificar a aplicabilidade dos modelos estatísticos na previsão de possíveis eventos de risco, capazes de acarretar perdas permanentes de capital. Todos os indicadores monitorados são testados, sejam eles de risco de mercado ou risco de crédito, de forma que o resultado do procedimento forneça informações para a revisão dos processos de análise de riscos, caso necessário.

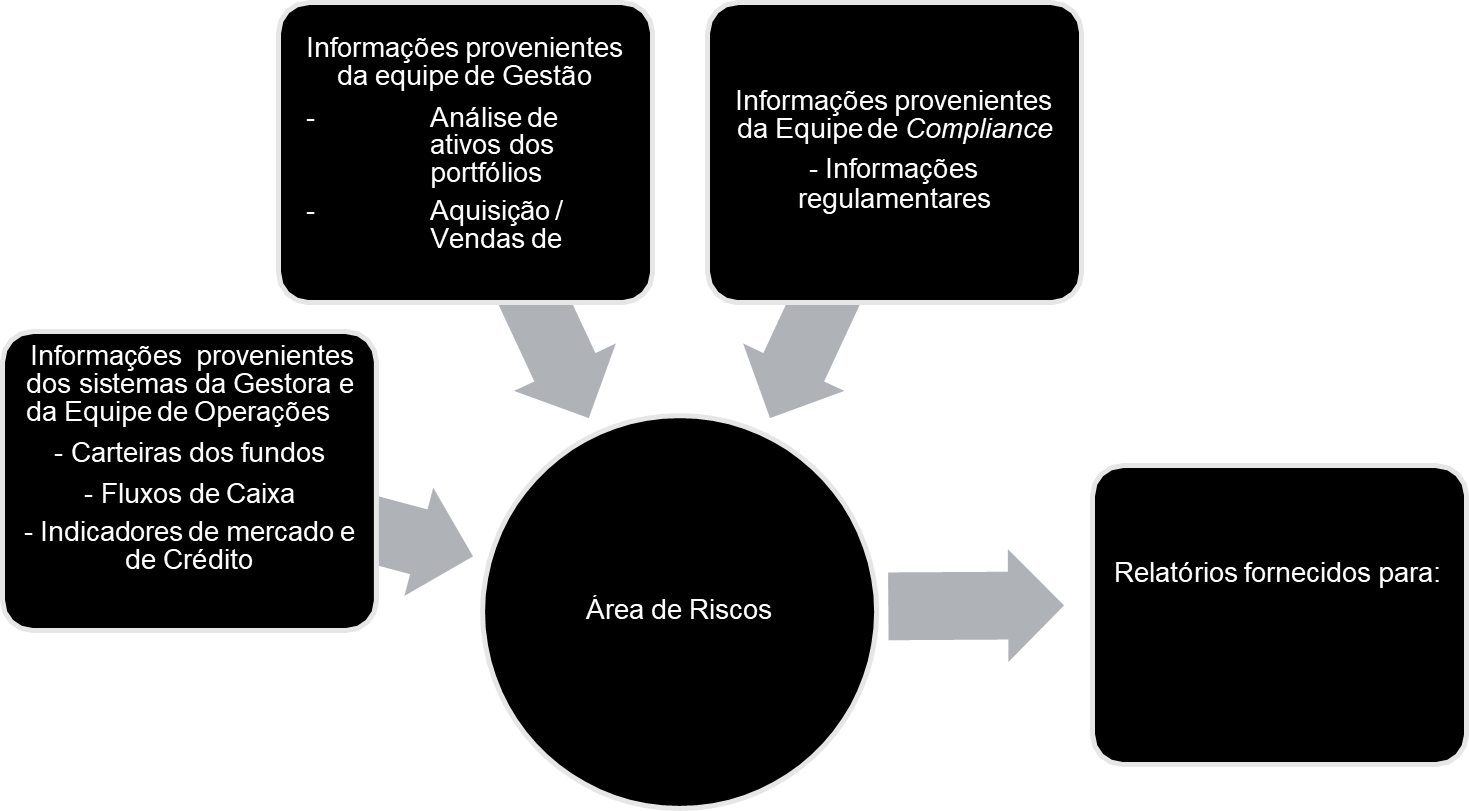

4.3 – PROCESSO DE FLUXO DE INFORMAÇÕES

O fluxo de informações entre a área de riscos e as demais áreas da Gestora acontecem conforme a figura 2. As áreas de Operações, Gestão de Recursos e Compliance, enviam informações que subsidiam a análise de riscos dos fundos de investimento. A produção dos relatórios de risco, por sua vez, alimenta os Gestores, a equipe de Compliance e os comitês de investimento.

Os relatórios/Atas de riscos são elaborados uma vez por mês para os fundos de investimento da Gestora. Eventos anômalos que possam acarretar situações anormais, são reportados ao fechamento do dia e são geradores de comitês extraordinários. Em todos os reportes, são informados a equipe de Gestão e Compliance.

Figura 2 – Processo de Fluxo de Informações

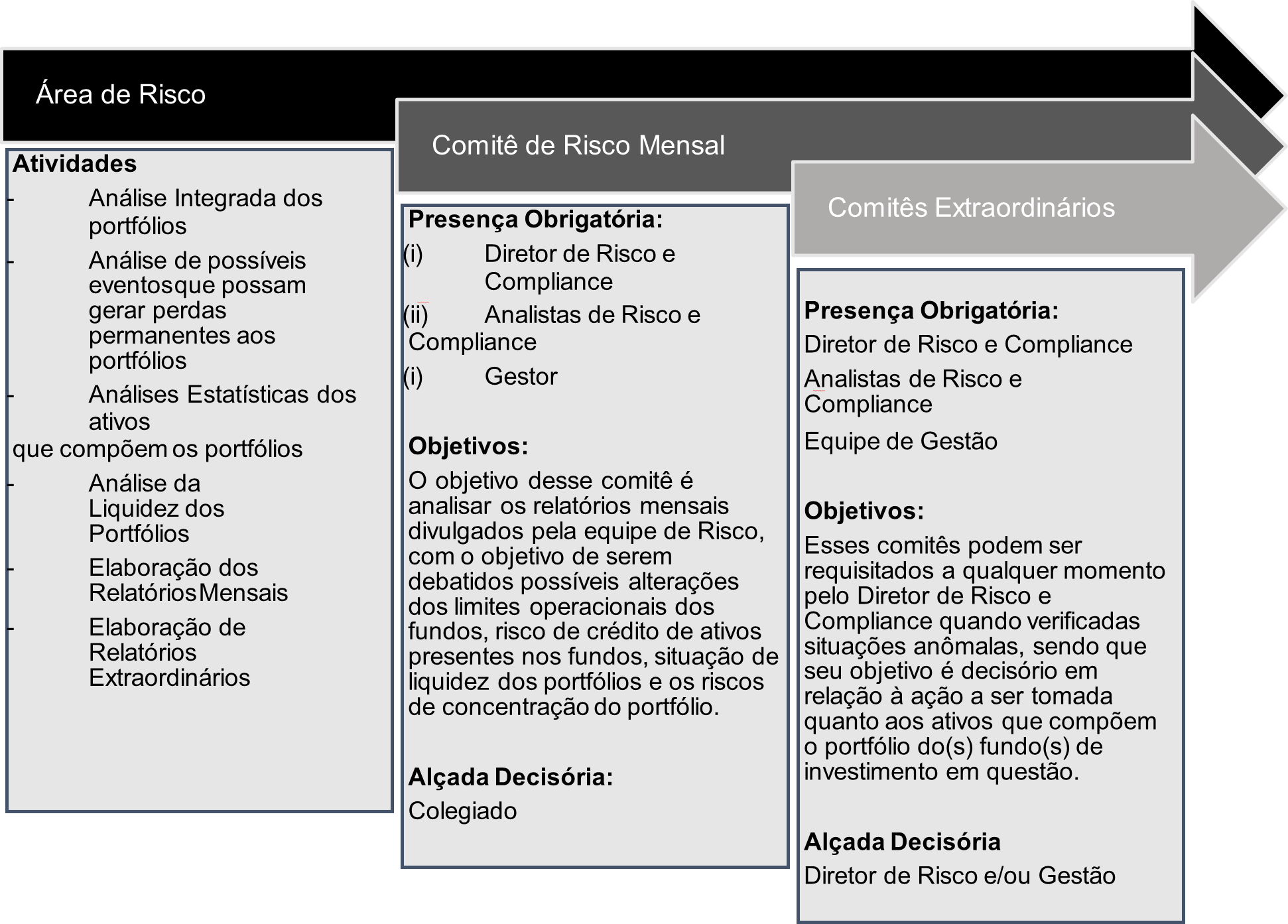

4.4 – PROCESSOS DE GOVERNANÇA

O processo decisório é composto por duas fases básicas: análise de riscos por parte da equipe de riscos e Compliance, que contempla a emissão de relatórios mensais e os comitês nos quais participam. A figura 3 contempla o processo completo.

Figura 3 – Processos de Tomada de Decisão – Área de Riscos

As decisões dos comitês de risco são formalizadas em atas, e guardadas em meio eletrônico.

5 – Revisão e Atualização

Esta política será revisada anualmente, e sua alteração acontecerá caso seja constatada necessidade de atualização do seu conteúdo. Poderá, ainda, ser alterada a qualquer tempo em razão de circunstância que demandem tal providência.

6 – Publicidade

Este código pode ser acessado no seguinte endereço eletrônico: www.okeaninvest.com

7 – Disposições Finais

Os relatórios de risco e compliance da Gestora encontram-se guardados em meio eletrônico disponíveis para consulta dos órgãos reguladores pelo prazo de 5 cinco a contar da sua produção.

A Diretoria de Riscos e Compliance se declara independente das áreas de Gestão de Recursos e Distribuição da Gestora.

8 – Dúvidas

Havendo Dúvidas, favor contatar a Área de Compliance.

Telefone: +55 (11) 5990-3694 ou por e-mail: compliance@okeaninvest.com

9 – ANEXO I – ORGANOGRAMA DA ÁREA DE RISCO E COMPLIANCE

Compliance, Risco e Jurídico >

Risco e Compliance >

Jurídico